Расскажем, как рассчитывается средний заработок в программе «1С:Зарплата и кадры государственного учреждения 8».

Настройка базы для расчета среднего заработка

База для расчета среднего заработка определяется порядком учета каждого вида начисления по его назначению (раздел «Настройка» – «Начисления» ). Порядок учета начислений в расчете среднего заработка в программе определен автоматически согласно законодательству. Самостоятельное определение порядка учета начислений в среднем заработке возможно только для начислений с назначением «Прочие начисления и выплаты».

Большинство начислений, которые включаются в базу расчета среднего заработка, учитываются как «Общий заработок» , то есть в размере начисленной суммы по периоду, за который она начислена. Для начислений с назначением «Премия» предоставляется четыре варианта учета: «Премия, полностью учитываемая», «Годовая премия, полностью учитываемая», «Премия, учитываемая частично», «Годовая премия, учитываемая частично».

Флаг «При расчете среднего заработка это начисление индексируется» активен, если в организации выполняется индексация заработка сотрудников.

Обратите внимание, при повышении в расчетном периоде зарплаты по организации законодательством предусмотрено повышение выплат, учитываемых при расчете среднего, за предшествующие этому повышению месяцы.

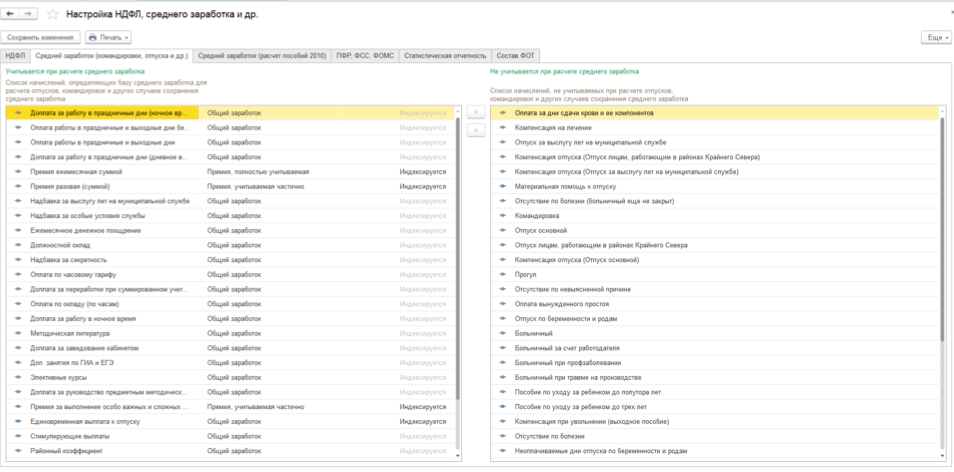

Для удобства массового просмотра или редактирования настроек базы для расчета среднего заработка в списке всех начислений (раздел «Настройка» – «Начисления» ) предусмотрена кнопка «Настройка НДФЛ, среднего заработка и др.»

На закладке «Средний заработок (командировки, отпуска и др.)» в левой табличной части отражается список начислений, определяющих базу среднего заработка, в правой табличной части – список начислений, не учитываемых при расчете. Если начисление необходимо перенести из одной табличной части в другую, необходимо выбрать соответствующее начисление и нажать на кнопку со стрелкой для переноса (причем, если перенос начисления недоступен, это означает, что программой уже определен порядок учета выбранного начисления (согласно законодательству, данные настройки изменять неверно).

Читайте также Как обеспечить функционирование СУОТ: действия и планы работодателя

Определение расчетного периода для расчета среднего заработка

Расчет среднего заработка в программе осуществляется в документах: «Больничный лист», «Отпуск», «Командировка», «Отпуск по уходу за ребенком», «Оплата дней ухода за детьми-инвалидами», «Отсутствие с сохранением оплаты», «Простой сотрудников», «Разовое начисление», «Увольнение».

Расчетный период для исчисления среднего заработка автоматически определен как 12 календарных месяцев, предшествующих дате начала события за исключением того случая, когда средний заработок рассчитывается в месяце приема сотрудника на работу – тогда расчетный период составляет 1 календарный месяц – месяц приема сотрудника на работу. Если коллективным договором предусмотрен иной период для расчета средней заработной платы, то его можно задать вручную непосредственно при расчете в форме (открывается по кнопке с зеленым карандашиком в разделе «Средний заработок» ) документа, с помощью которого производится начисление сохраняемого среднего заработка, установив переключатель в положение «Задается вручную».

Расчетный период может также потребоваться изменить вручную, если сотрудник не имел в нем начисленной зарплаты и отработанных дней, но в предшествующее расчетному периоду время имел.

Исчисление среднего заработка в случаях, не связанных с оплатой отпуска

Описанный в статье алгоритм расчета среднего заработка применяется для начислений с назначениями: «Оплата командировки», «Оплата времени сохраняемого среднего заработка», «Оплата простоя по вине работодателя», «Оплата дней ухода за детьми-инвалидами», «Выходное пособие», «Прочие начисления и выплаты».

При расчете сначала определяется сумма начислений сотрудника за каждый месяц расчетного периода, а также количество фактически отработанных дней и часов. Полученные результаты отражаются в форме «Ввод данных для расчета среднего заработка» . Далее на основании этих данных производится подсчет среднедневного (среднечасового) заработка сотрудника и подсчитывается результат начисления, рассчитываемого по среднему заработку.

Рассказываем о нюансах расчета среднего заработка и приводим примеры настройки базы расчета среднего заработка в «1С:Зарплате и управлении персоналом 8» редакции 3.

В определенных законодательством РФ случаях сотруднику должна производиться оплата в виде среднего заработка, а не оплата труда. Порядок расчета средней заработной платы для больничных и, например, командировок и отпусков, различается. Эксперты 1С уточняют, что нужно знать об исчислении среднего заработка в соответствии с Постановлением Правительства РФ от 24.12.2007 № 922 для случаев, предусмотренных Трудовым кодексом РФ, а также приводят примеры настройки базы расчета среднего заработка в «1С:Зарплате и управлении персоналом 8» редакции 3 и влияния отклонений от рабочего графика сотрудника на расчет.

В каких случаях рассчитывается средний заработок

Термин «средний заработок» используется в нормативных документах для описания правил расчета в разных случаях. Из расчета среднего заработка оплачиваются дни болезни, отпусков, командировок и другие. При этом рассчитывается средний заработок по-разному. Так, Федеральный закон от 29.12.2006 № 255-ФЗ и Постановление Правительства РФ от 15.06.2007 № 375 определяют порядок расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им 1,5 лет.

Общие правила расчета среднего заработка для случаев, когда сотрудник не находился на рабочем месте, но за ним по Трудовому кодексу сохранялся такой заработок, установлены в статье 139 ТК РФ.

Порядок расчета определен в Постановлении Правительства РФ от 27.12.2007 № 922 (далее - Постановление № 922).

В этой статье рассматривается расчет среднего заработка в соответствии со статьей 139 ТК РФ и Постановлением № 922.

Указанное постановление определяет различный порядок расчета среднего заработка для двух случаев:

1. Отпуск и компенсация за неиспользованный отпуск.

2. Другие случаи, предусмотренные ТК РФ (кроме случаев определения среднего заработка работников, которым установлен суммированный учет рабочего времени).

Случаи, поименованные в Трудовом кодексе РФ, когда сохраняется средний заработок:

- командировка (ст. 167 ТК РФ);

- прохождение медосмотра (ст. 185 ТК РФ);

- перевод сотрудника на другую работу (ст. 72.2 и 182 ТК РФ);

- сдача крови и ее компонентов (ст. 186 ТК РФ);

- участие работника в коллективных переговорах (ст. 39 ТК РФ);

- невыполнение норм труда, неисполнение трудовых (должностных) обязанностей по вине работодателя (ст. 155 ТК РФ);

- и т. д.

Трудовым кодексом РФ установлен не закрытый перечень случаев сохранения среднего заработка.

Формулы расчета среднего заработка различны для первого и второго случаев, но в каждой из них нужно знать расчетный период, количество дней, отработанных в расчетном периоде, и фактический заработок сотрудника, полученный в расчетном периоде.

Расчетный период

В общем случае расчетный период состоит из 12 месяцев, предшествующих месяцу сохранения среднего заработка (п. 4 Постановления № 922).

В соответствии со статьей 139 ТК РФ работодатель может установить иной расчетный период, если это не ухудшает положение работников.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в документах, регистрирующих дни оплаты по среднему заработку (к примеру, Отпуск , Командировка ), есть иконка в виде карандаша - Изменить данные расчета среднего заработка (рис. 1).

Рис. 1. Изменение расчетного периода

При нажатии на нее открывается окно Ввод данных для расчета среднего заработка . Переключатель Рас-четный период среднего заработка предоставляет возможность выбора периода: Стандартный , определяется автоматически и Задается вручную .

Если локальные нормативные документы предусматривают отличный от 12 месяцев расчетный период, то при работе с такими документами в программе пользователю следует самостоятельно контролировать, чтобы Средний заработок , исчисленный по установленному вручную расчетному периоду, был не меньше, чем по стандартному. Контроль удобно произвести в форме , переставляя переключатель.

В расчетный период включается время фактической работы. Если, к примеру, с сотрудником трудовой договор был заключен менее чем за 12 месяцев до расчета среднего заработка, то в стандартном расчетном периоде (12 предыдущих месяцев) время до приема на работу будет исключаемым.

То есть расчетный период не меняется, но в нем выделяется неотработанное время. Перечень исключаемых периодов определен в пункте 5 Постановления № 922.

Так, из расчетного периода исключается время, когда работник:

- получал средний заработок (за исключением перерывов для кормления ребенка);

- находился в отпуске по беременности и родам, на больничном;

- не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

- не мог работать из-за забастовки, в которой сам не участвовал;

- использовал дополнительные оплачиваемые дни ухода за ребенком-инвалидом;

- в других случаях освобождался от работы с полным или частичным сохранением заработка или без такового.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрено исключение таких периодов.

Настройка исключаемых периодов осуществляется в карточке вида расчета (меню Настройка - Начисления ) на закладке Средний заработок .

Если флаг не установлен, то период и заработок за этот период исключается из расчета среднего.

Когда отработанные дни в расчетном периоде отсутствуют, расчет производится по текущему месяцу.

Например, командировка или отпуск наступают в том месяце, когда с сотрудником был заключен трудовой договор. В форме Ввода данных для расчета среднего заработка кнопка Дополнить по данным ФОТ заполняет данные для расчета среднего заработка информацией текущего месяца.

Фактический заработок

При расчете среднего заработка в фактический заработок работника включаются все предусмотренные системой оплаты труда виды выплат, начисленные сотруднику в расчетном периоде, независимо от источника средств. Иными словами, в расчет среднего включаются все выплаты, установленные работодателем в системе оплаты труда в качестве заработной платы.

Кроме того, включаются в расчет:

- надбавки и доплаты к тарифным ставкам и окладам за профмастерство, стаж, владение иностранным языком, совмещение профессий, увеличение объема работ и др.;

- выплаты, связанные с условиями труда (районные коэффициенты, доплаты за работу во вредных, опасных и тяжелых условиях, за работу сверхурочно в ночное время, в выходной день);

- премии и вознаграждения, предусмотренные системой оплаты труда, зафиксированные в локальных нормативных актах;

- другие виды выплат заработной платы у работодателя.

Обратите внимание , разовые премии, не входящие в систему оплаты труда, не участвуют в расчете среднего заработка. В программе «1С:Зарплата и управление персоналом 8» редакции 3 все виды расчета, у которых установлено Назначение начисления - Премия , обязательно попадают в расчет среднего заработка.

Флаг Включать в базу начислений при расчете среднего заработка в карточке вида расчета на закладке Средний заработок для таких начислений установлен по умолчанию и не доступен для переключений. Для премий, не входящих в средний заработок, следует создавать новые виды расчета с Назначением начисления - Прочие начисления и выплаты .

Расчет среднего заработка для...

... всех случаев, кроме отпуска

Расчет среднего заработка для всех случаев, кроме отпуска, производится по одинаковой формуле, но зависит от системы оплаты труда, точнее говоря - от способа учета времени.

Если сотруднику установлен режим суммированного рабочего времени, то расчет ведется по часам, и средний часовой заработок СчЗ рассчитывается по формуле:

СчЗ = ЗП / ФВч ,

где:

ФВч

- фактически отработанное время в часах;

ЗП

- заработок, начисленный сотруднику за расчетный период.

Если у сотрудника нет режима суммированного рабочего времени, то расчет ведется по дням и средний дневной заработок СдЗ исчисляется по формуле:

СдЗ = ЗП / ФВд,

где ФВд - фактически отработанное время в днях.

Для расчета среднего заработка за период в таком случае средний дневной заработок умножается на подлежащее оплате время по графику сотрудника в днях.

Однако, не во всех случаях время, подлежащее оплате, исчисляется по графику. Исключение составляет оплата донорских дней. В письмах от 01.03.2017 № 14-2/ООГ-1727 и от 31.10.2016 № 14-2/В-1087 Минтруд России разъяснил, что следует осуществлять оплату дней сдачи крови и ее компонентов исходя из восьмичасового рабочего дня, независимо от графика сотрудника.

... отпуска

При расчете среднего заработка для целей исчисления отпуска вне зависимости от способа учета рабочего времени учет ведется по дням.

Средний дневной заработок СдЗ считается по формуле:

СдЗ = ЗП / 29,3 х Мес + Днеп ,

где:

Мес

- число полных отработанных календарных месяцев;

Днеп

- количество дней в неполных календарных месяцах, исчисленное по формуле:

Днеп = 29,3 / КД х ОД ,

где:

КД

- число календарных дней в месяце;

ОД

- количество отработанных дней.

Примеры влияния отклонений от рабочего графика на расчет среднего заработка

Рассмотрим, каким образом на расчет среднего заработка сотрудника влияют отклонения от его рабочего графика, например, из-за нахождения в отпуске, командировке и др.

Пример 1

При расчете отпуска (рис. 2) средний дневной заработок составил 1 022,68 руб. (358 571,43 руб. /350,62 дн.). В ноябре один день не был отработан, и заработок составил 28 571,43 руб. Месяц ноябрь учитывается не полностью - 28,32. Всего за расчетный период начислено 358 571,43 руб. и учтено 350,62 дней.

Рис. 2. Расчет среднего заработка для отпуска, Пример 1

При расчете командировки (рис. 3) средний дневной заработок составил 1 451,71 руб. (358 571,43 руб. / 247 дн.). Всего за расчетный период начислено 358 571,43 руб. и учтено 247 отработанных дней.

Рис. 3. Расчет среднего заработка для командировки, Пример 1

Пример 2

При расчете отпуска (рис. 4) средний дневной заработок составил 1 019,83 руб. (358 571,43 руб. / 351,6 дн.), что меньше, чем в Примере 1. Дело в том, что отгул повлиял на заработок сотрудника - в ноябре начислено 28 571,43 руб., как и при любой другой неявке. Но отгул не уменьшает числа отработанных дней, и месяц считается отработанным полностью. Всего за расчетный период начислено 358 571,43 руб. и учтено 351,6 дней.

Рис. 4. Расчет среднего заработка для отпуска, Пример 2

Однако, при расчете командировки отгул не входит в число фактически отработанных дней, и средний заработок составляет 1 451,71 руб., как и в Примере 1 (см. рис. 3).

Пример 3

При расчете отпуска (рис. 5) средний дневной заработок составил 1 032,18 руб. (362 914,98 руб. / 351,6 дн.), что больше, чем в Примере 1. Дело в том, что работа в выходной день повлияла на заработок сотрудника - начислено в ноябре 32 914, 98 руб. Но работа в выходной день не изменяет факта полностью отработанного месяца, и для расчета используется коэффициент 29,3. Всего за расчетный период начислено 362 914,98 руб. и учтено 351,6 дней.

Рис. 5. Расчет среднего заработка для отпуска, Пример 3

При расчете командировки работа в выходной день увеличивает фактически отработанные дни, и средний заработок составляет 1 457,49 руб. (362 914,98 руб. / 249 дней). Всего за расчетный период начислено 362 914,98 руб. и учтено 249 отработанных дней (рис. 6).

Рис. 6. Расчет среднего заработка для командировки, Пример 3

От редакции. Получить еще больше информации о правилах расчета среднего заработка, об учете премий, об индексации среднего заработка при увеличении окладов, о положении о расчете среднего заработка в локальных документах, а также ознакомиться с другими примерами расчета среднего заработка в программе «1С:Зарплате и управлении персоналом 8» редакции 3 можно из

Согласно действующему законодательству, в расчетную базу для расчета среднего заработка входят все виды оплат труда, за исключением выплат социального и иного характера (компенсация за медосмотр, оплата проезда и питания, расходы на обучение и другие). В зависимости от настроек информационной базы, вышеуказанные начисления могут, как индексироваться, так и оставаться неизменными (исключение составляют только неиндексируемые начисления, не привязанные к величине оклада сотрудника, напр. доплата суммой). Данную настройку можно увидеть в разделе Настройка – Расчет зарплаты – флажок «Выполняется индексация заработка сотрудников».

При включенном флажке в настройках вида начисления становится активной галочка индексации начисления. Эта возможность предусмотрена как раз для таких случаев, когда нужно указать подлежит ли начисление индексации, либо нет. (Раздел Настройка – Начисления).

Выплаты компенсационного характера не учитываются при расчете среднего заработка. И если мы создаем (либо выбираем из перечня имеющихся) начисление, то при выборе назначения начисления «Компенсационные выплаты», раздел Средний заработок становится недоступным для редактирования.

Некоторые виды начислений дают возможность самостоятельно определять, входят ли они в базу для расчета среднего или нет. Например, материальная помощь, связанная с покрытием нужд работника относится к выплатам социального характера и не учитывается при расчете. А материальная помощь к отпуску (если это оговорено в коллективном договоре) относится к выплатам стимулирующего характера и принимается к учету при расчете среднего заработка. Если в виде начисления изменен его признак включения в расчет, то, чтобы обновить регистр накопления, не прибегая к перепроведению всех документов начисления заработной платы, можно воспользоваться сервисом «Обновить данные для расчета среднего заработка», который находится в разделе «Зарплата».

Анализировать настройки базы среднего заработка через отдельно взятое начисление неудобно. Поэтому в конфигурации возможно массово просмотреть все начисления, входящие в базу. Для этого в разделе Настройка – Начисления нажмем кнопку «Настройка НДФЛ, среднего заработка и др.»

Как видно на рисунке, настройка состоит из двух колонок: в левой указаны все начисления, определяющие базу, в правой – все не учитываемые. Для изменения порядка учета достаточно переместить начисление из одной колонки в другую. При этом здесь мы можем сразу изменить порядок индексации начислений.

После настройки базы, мы можем перейти непосредственно к самим начислениям, рассчитываемым на основе среднего заработка. К таким начислениям относятся оплачиваемые отпуска, командировка, дни нетрудоспособности, дни ухода за ребенком-инвалидом, оплачиваемые простои. По умолчанию в начислениях стоит период расчета 12 месяцев (эта норма установлена ст. 139 ТК РФ), но если в коллективном договоре указан другой период, настройка начисления позволяет нам его исправить.

В документах начисления (напр. Командировка, Отпуск, Больничный лист и др.) есть отдельная форма ввода данных для расчета среднего заработка. В данной форме собирается весь заработок сотрудника по всем начислениям, составляющим базу среднего, учитывается количество фактически отработанных дней. На основании этих данных и высчитывается среднедневной (среднечасовой заработок сотрудника).

Если у Вас остались вопросы по расчету среднего заработка в 1С ЗУП, мы с радостью ответим на них в рамках бесплатной консультации.

Владимир Ильюков

Порядок расчёта среднего заработка для оплаты ежегодного отпуска, времени нахождения в командировке и в остальных случаях сохранения среднего заработка, предусмотренных трудовым законодательством, установлен в ст. 139 ТК РФ и в постановлении Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы», далее Постановление № 922 . Данный порядок заложен в алгоритмах расчёта среднего заработка в программе 1С ЗУП 3.1.

Все случаи, когда за отсутствующим, неработающим по уважительной причине сотрудником сохраняется средний заработок, установлены в разных местах ТК РФ. Важно иметь ввиду, что единый порядок расчёта среднего заработка различает две группы неявок.

Оплачиваемые отпуска (компенсации)

- Ежегодный оплачиваемый отпуск, ст. 114 ТК РФ.

- Компенсация за неиспользованный отпуск, ст. 126-127 ТК РФ.

- Дополнительные учебные отпуска, ст. 173-174, 176 ТК РФ.

Остальные случаи отсутствия, предусмотренные ТК РФ

- Служебные командировки, ст. 167 ТК РФ.

- Простой по вине работодателя, ст. 157 ТК РФ.

- Повышение квалификации, ст. 187 ТК РФ.

- Сдача крови и её компонентов (дни доноров), ст. 186 ТК РФ.

- Выходное пособие в связи с увольнением по причине ликвидации организации, сокращения штата (численности) работников, призыва работника на военную службу; ст. 178 ТК РФ.

- И другое.

1.1 Средний заработок

Средний заработок определяется путём умножения продолжительности периода в днях (часах) на средний дневной (часовой) заработок соответственно.

1.1.1 Средний дневной заработок

Средний дневной заработок определяется исходя из среднемесячного количества календарных или фактически отработанных дней в расчётном периоде. По данному вопросу в абз. 3 ст. 139 ТК РФ

«При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно)».

- Отпуска (компенсации) в календарных днях . Для оплаты отпусков и компенсаций за неиспользованные отпуска, предоставляемых в календарных днях (ст. 120 ТК РФ ), средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней), абз. 4 ст. 139 ТК РФ .

- Отпуска в рабочих днях . Для оплаты отпусков и компенсаций за неиспользованные отпуска, предоставляемые в рабочих днях (ст. 291 и ст. 295 ТК РФ ), средний дневной заработок исчисляется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели, абз. 5 ст. 139 ТК РФ .

- Остальные случаи . Это командировки, простои по вине работодателя и любые другие отсутствия, когда за сотрудником сохраняется средний заработок в соответствии с ТК РФ. Во всех таких случаях, за исключением среднего заработка работников, которым установлен суммированный учет рабочего времени , средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней; абз. 3 ст. 139 ТК РФ, п. 9 Постановления № 922 .

В соответствии с п. 9 Постановления № 922 средний заработок работника вычисляется путем умножения среднего дневного заработка на количество календарных или рабочих дней (Д) в периоде, подлежащем оплате

1.1.2 Средний часовой заработок

Необходимость исчисления среднего часового заработка упоминается в п. 13 Постановления № 922 . Здесь дословно установлено, что

Пункт 13 Постановление № 922.

В соответствии с абз. 3 п. 13 Постановления № 922 средний заработок работника вычисляется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате

1.2 Учёт времени и выплат при расчете среднего заработка

В расчёт среднего заработка включаются не все рабочие дни и выплаты. Особенно это важно иметь ввиду, если пользователь в программе 1С ЗУП 3.1 создаёт новые начисления.

1.2.1 Время и суммы выплат, исключаемые из расчёта среднего заработка

Закрытый список периодов и выплат, которые исключаются из расчёта среднего заработка, установлен в п. 5 Постановлением № 922 . Анализ этого списка позволяет формулировать следующее правило.

Периоды времени, за которые сотруднику ранее уже начислялся сохраняемый средний заработок или начислялись социальные пособия исключаются из расчёта среднего заработка.

Надо ли исключать прогулы по вине работника из расчётного периода?

На этот вопрос в законодательстве нет ясного и однозначного ответа. Так, в абз. 3 ст. 139 ТК РФ установлено, что рассчитывать среднюю заработную оплату сотрудника необходимо с учётом фактически начисленной ему заработной платы и фактически отработанного им времени в расчётном периоде. Прогулы по вине работника не считаются рабочими днями, и они не включаются в фактически отработанное время. Отсюда следует, что прогулы по вине работника надо исключать из расчёта среднего заработка.

В тоже время в закрытом списке периодов (п. 5 Постановлением № 922 ), которые исключаются из расчёта среднего заработка, прогулы по вине работника не упомянуты. Из этого следует, что прогулы по вине работника не исключаются из расчёта среднего заработка.

В старом письме Минтруда и соцразвития РФ от 10 июля 2003 г. N 1139-21 на основании п. 5 Постановлением № 922 сделан вывод, что прогулы без уважительной причины не исключаются из расчёта среднего заработка.

Этот вывод вызывает некоторое сомнение. В иерархии нормативно-правовых актов Федеральные законы и приравненные к ним кодексы стоят выше, чем постановления Правительства РФ. Следовательно, по формальным причинам прогул должен быть исключён из расчёта среднего заработка. Но такое решение приведёт к несправедливости: чем больше прогулов, тем выше средний дневной заработок!

Чтобы разрешить эту несправедливость, напомним, что законодательство предоставляет работодателю право не оплачивать время прогула без уважительной причины, абз. 3 ст. 155 ТК РФ . Логично, чтобы это право распространялось и на расчёт среднего заработка прогульщиков. Это право можно реализовать включением прогулов в расчётный период, как это предусмотрено п. 5 Постановлением № 922 .

1.2.2 Суммы выплат, учитываемые при расчёте среднего заработка

В расчет среднего заработка включаются все выплаты, предусмотренные системой оплаты труда. Их список установлен в п. 2 Постановления № 922 . При этом в него могут входить и другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

Например, премия, предусмотренная системой оплаты труда, учитывается в расчёте среднего заработка. А вот премию к юбилею нельзя учитывать при расчёте среднего заработка.

1.3 Оплата отпусков по календарным дням

Продолжительность оплачиваемых ежегодных отпусков, как основных, так и дополнительных исчисляется в календарных днях. При этом нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются , ст. 120 ТК РФ . Согласно ст. 112 ТК РФ нерабочими праздничными днями в России являются следующие дни.

Такое исключение сделано только для нерабочих праздничных дней. Выходные дни, приходящиеся на период отпуска, включаются в общую продолжительность отпуска.

Например, сотруднику с 01.02.2018 оформлен ежегодный отпуск на 28 календарных дней. Если бы в этом месяце не было бы праздничных дней, то на работу сотрудник должен был бы выйти 01 марта (в феврале 28 календарных дней). Однако на период отпуска приходится государственный праздник: 23 февраля (День защитника Отечества) и приходится он на пятницу. Так как праздничные дни в отличие от выходных не включаются в период отпуска, то на работу сотрудник должен выйти 2 марта.

Формула для расчёта среднего дневного заработка для оплаты отпусков и компенсаций за неиспользованные отпуска, предоставляемые в календарных днях, зависит от расчётного периода. Рассмотрим эти формулы. В них ФНЗпт - это фактически начисленные выплаты за расчётный период.

1.3.1 Все месяцы расчётного период полностью отработаны

В случаях, когда все дни в расчётном периоде отработаны средний дневной заработок рассчитывается в порядке, предусмотренном в абз. 1 п. 10 Постановления № 922 .

«Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3)».

Абзац 1 пункт 10 Постановление № 922.

1.3.2 Не все месяцы расчётного периода отработаны полностью

Для этих случаев применяется порядок, предусмотренный в абз. 2-3 п. 10 Постановления № 922.

«В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце».

Абзацы 2-3 пункт 10 Постановление № 922

Данный порядок отражается формулой

Здесь К - количество полностью отработанных месяцев в расчётном периоде, М - количество календарных дней в не полностью отработанных месяцах расчётного периода.

Количество календарных дней в календарном месяце, который отработан не полностью, рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце, абз. 3 п. 10 Постановления № 922 .

Предположим, что сотрудник уходит в отпуск с 09.06.2018 года. В расчётном периоде (с 01.06.2017 года по 31.05.2018 года) он не работал с 25.03.2018 по 10.04.2018 включительно.

Количество календарных дней, которые приходятся на отработанное время в марте равно 31-6=25, а в апреле 30-10=20. Отсюда находим количество среднее количество календарных дней в расчётном периоде

1.3.3 Расчётный период отсутствует

Предполагается, что у сотрудника в месяце приёма на работу начинается период сохранения среднего заработка. Например, 01 апреля сотрудник принят на работу, а 23 апреля он ушел в очередной отпуск или отправился в командировку. Подобные варианты описаны п. 7 Постановления № 922 .

«Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка».

Пуект 7 Постановление № 922

В этой норме нет прямого указания, на какое количество дней надо делить выплаченные суммы, чтобы вычислить средний дневной заработок для оплаты отпуска (компенсации за отпуск). Но он дан в абз. 4 ст. 139 ТК РФ : для расчёта отпуска (компенсации за отпуск) надо использовать среднее месячное количество календарных дней.

Предположим, что новому сотруднику зарплата начислена и выплачена за первые 22 календарных дня апреля. Следовательно, среднее месячное количество календарных дней в апреле, приходящихся на отработанные дни будет равно

1.3.4 Расчётный период отсутствует - расчёт исходя из тарифной ставки

Маловероятно, чтобы сотрудник в день приёма на работу был бы отправлен в очередной оплачиваемый отпуск. Тем не менее, по соглашению сторон такой отпуск может быть предоставлен, абз. 2 ст. 122 ТК РФ . Для подобного случая алгоритм расчёта среднего дневного заработка установлен в п. 6 Постановления № 922 .

«Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада)».

Пункт 6 Постановление № 922.

Например, 23 апреля сотрудник принят на работу, ему назначен месячный оклад и в этот же день он ушёл в оплачиваемый авансом отпуск. Так как ни одного дня до наступления события не было отработано, то средний дневной заработок для оплаты отпускных следует определить путем деления месячного оклада на 29.3.

1.4 Оплата отпусков по рабочим дням

Обычно отпуска предоставляются в календарных днях, ст. 120 ТК РФ . Но есть категории работников, которым отпуска предоставляются в рабочих днях.

- Работникам, заключившим трудовой договор на срок до двух месяцев, ст. 291 ТК РФ .

- Работникам, занятым на сезонных работах, ст. 295 ТК РФ .

В обоих этих случаях оплачиваемые отпуска предоставляются из расчета два рабочих дня за один месяц работы. При этом в п. 11 Постановления № 922 дословно установлено следующее.

«Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели».

Пункт 11 Постановление № 922.

Расчётный период определяется стандартным образом, абз.3 ст. 139 ТК РФ. Данный способ расчёта не зависит от графика работы сотрудника.

1.5 Расчёт среднего заработка для оплаты в остальных случаях

Расчёт среднего заработка в остальных случаях (командировки, повышение квалификации и т.д.) зависит от способа учёта отработанного им времени.

1.5.1 Суммированный учёт рабочего времени

Если сотрудник работает по графику с суммированным учётом рабочего времени, то средний заработок рассчитывается по среднему часовому заработку. Действительно в п. 13 Постановления № 922 по этому поводу дословно установлено следующее.

«При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок».

Пункт 13 Постановление № 922.

Там же установлено, что средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, на количество часов, фактически отработанных в этот период.

Произведение среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате, равняется среднему заработку.

1.5.2 Несуммированный учёт рабочего времени

Наиболее типичный график с несуммированным учётом рабочего времени - это пятидневная рабочая неделя. Об исчислении среднего дневного заработка в остальных случаях в абз. 5 п. 9 Постановления № 922 дословно установлено следующее.

«Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество фактически отработанных в этот период дней».

Абзац 5 пункт 9 Постановление № 922

2. Заключение

Надеемся, что материал этой статьи позволит пользователям контролировать и проверять правильность расчёта среднего заработка в программе 1С ЗУП 3.1.

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Расчет среднего заработка в типовом решении «1С:Зарплата и Управление Персоналом для Казахстана»

Дата публикации: 16.08.2010

Исчисление среднего заработка является одним из сложных моментов в расчете заработной платы, поскольку необходимо учитывать ряд условий, влияющих на расчет.

В конфигурации « » автоматизирован полноценный механизм расчета среднего заработка: реализована гибкая система настроек расчетов в соответствии с вариантами исчисления оплачиваемых неявок, автоматизирован учет индексации заработка и учет стимулирующих выплат при исчислении среднего заработка.

Для настройки и группировки основных и дополнительных начислений относительно вхождения в расчет среднего заработка предназначен специальный план видов расчета «Средний заработок» .

Все виды расчетов подразделяются на 5 групп:

«Основной заработок» — входят начисления, которые должны учитываться при расчете среднего заработка, рассчитываемого от рабочих дней (часов), кроме случаев расчета трудовых отпусков и больничных листов;

«Заработок для расчета больничных» — входят начисления, которые должны учитываться при расчете среднего заработка для оплаты больничных листов;

— входят начисления, которые должны учитываться при расчете среднего заработка для оплаты трудовых отпусков;

«Премии, полностью учитываемые в среднем заработке (начисленные пропорционально отработанному времени)» — входят начисления, являющиеся премиями, которые должны учитываться при расчете среднего заработка в полной сумме, независимо от отработанного времени в периоде, за который начислена премия (например, премия с формулой расчета «Процентом» );

«Премии, частично учитываемые в среднем заработке (начисленные фиксированной суммой)» — входят начисления, являющиеся премиями, которые должны учитываться при расчете среднего заработка в сумме, пропорционально отработанному времени в периоде, за который начислена премия (например, премия с формулой «Фиксированной суммой» , «По минимальной заработной плате» и прочие).

Для начислений, которые не нужно индексировать при расчете среднего заработка, предусмотрены виды расчетов, содержащие в наименовании словосочетание «без индексации».

Важно! После создания нового вида начисления оплаты труда его ОБЯЗАТЕЛЬНО необходимо включить в соответствующую группу расчетов среднего заработка.

Периоды и размер индексации заработка хранятся в регистре сведений «Коэффициенты индексации заработка». Для повышения должностного оклада и отражения факта индексации необходимо использовать документ «Кадровое перемещение» (меню «Кадровый учет организаций» — «Кадровый учет» — «Кадровые перемещения организаций» ), в котором необходимо установить флажок «Индексация заработка». При проведении будет вычислен коэффициент индексации, определяемый как отношение нового должностного оклада работника к его должностному окладу до повышения.

Для учета индексации тарифных ставок работников, труд которых оплачивается в зависимости от тарифного разряда, при изменении величины ставок предназначен документ « Ввод коэффициентов индексации заработка» (меню «Расчет зарплаты организаций» — «Расчет зарплаты» — «Ввод коэффициентов индексации заработка» ). В документе имеется возможность автоматического формирования списка работников, по которым изменились тарифных разряды, и расчета коэффициента индексации.

Для расчета начислений по среднему заработку в конфигурации «Зарплата и управление персоналом для Казахстана» предусмотрены следующие документы:

Начисление отпуска работникам организаций.

Начисление по больничному листу.

Оплата по среднему заработку.

Расчет при увольнении работника организации.

Регистрация простоев в организациях.

Расчет оплаты по среднему заработку в конфигурации реализован по единому принципу. Такой подход использован для упрощения понимания пользователем и контроля корректности результатов начислений.

В каждом из вышеперечисленных документов на закладке «Расчет среднего заработка» расположена табличная часть с результатами расчета по каждому месяцу расчетного периода. При этом для премий, начисленных более чем за один месяц, выводится доля премии, приходящаяся на каждый месяц расчетного периода среднего заработка, совпадающий с периодом, за который была начислена премия. Например, если была начислена премия в марте 2010 года сотруднику Другову С.В. за первый квартал 2010 года в размере 150 тыс. тг. При расчете среднего заработка мы увидим, что в табличной части будет в данном случае присутствовать 3 строки с начислением «Премии, полностью учитываемые в ср. заработке (начисленные пропорционально отработанному времени)» с суммой 50 тыс. тг., приходящейся на каждый месяц периода действия премии.

В табличной части на каждый месяц обязательно присутствует только один из основных видов расчета: «Основной заработок», «Заработок для расчета больничных» или «Заработок для расчета отпускных». Остальные виды, в том числе и расчеты без индексации, будут использоваться только в том случае, если для них были настроены базовые начисления.

Количество отработанного времени при расчете среднего заработка может рассчитываться двумя способами:

по фактически отработанному времени в расчетном периоде;

по времени, рассчитанному исходя их основного графика предприятия.

Для расчета оплаты по среднему заработку также может использоваться два варианта исчисления оплачиваемого времени:

по фактическому графику работы сотрудника;

по основному графику предприятия.

Варианты сбора отработанного и оплачиваемого времени определяются настройками учетной политики по персоналу организаций «Порядок учета рабочего времени при расчете среднего заработка» и «Использование графиков работы при оплате среднего заработка» соответственно (меню «Предприятие» — «Учетная политика» — «Учетная политика по персоналу организаций» ).

Основной график предприятия указывается в настройке параметра учета на закладке «Основной график» (меню «Предприятие» — «Настройка параметров учета» ).

Определение единицы оплачиваемого времени (день или час) зависит от настройки «Суммированный учет рабочего времени» графика работы, используемого при сборе отработанного времени за расчетный период среднего заработка. Если данная настройка не установлена, то расчет производится по среднедневному заработку; если установлена - по среднечасовому.

В случае если оплата по среднему заработку была проведена и произошли доначисления за прошлые месяцы, следует провести корректировку исходного документа оплаты, поскольку программа использует зафиксированные в документе данные расчета среднего заработка и использует их в начислениях «как есть».

После расчета и проведения документа можно получить печатную форму двух видов:

основная форма, в которой начисления за расчетный период и премии, начисленные в расчетном периоде, отображаются в отдельных табличных частях;

подробная форма, в которой начисления за расчетный период отображаются с распределением премий по месяцам.

Несмотря на то что в целом начисления по среднему заработку происходят единообразно, у некоторых документов есть ряд особенностей:

Документом «Начисление отпуска работникам организаций» можно рассчитывать компенсацию неиспользованного отпуска только в случае не связанном с предоставлением компенсации при увольнении

Документом «Оплата по среднему заработку» могут рассчитываться начисления с формулами расчета «По среднему заработку» и «Доплата до среднего заработка»

В документе «Регистрация простоев организаций» оплата по среднему заработку производится только в случае, если вид простоя указан «По вине работодателя»

В документе «Расчет при увольнении работника организаций» при исчислении среднего заработка для компенсации за неиспользованный отпуск будет использоваться вид расчета «Заработок для расчета отпускных» , для оплаты выходного пособия — «Основной заработок»

Таким образом, прикладное решение «Зарплата и Управление Персоналом для Казахстана» в полном объеме автоматизирует сложный процесс расчета начислений по среднему заработку, позволяет охватить все возможные условия и исключить вероятные ошибки.

Желаем успехов в работе!